Problemas contínuos de disponibilidade de aeronaves, tensões geopolíticas e se as esperanças de consolidação se concretizarão provavelmente estarão entre as questões-chave que determinarão como as companhias aéreas se sairão em 2024

Após os recentes anos de recuperação da pandemia de Covid, 2024 deverá ser o ano mais próximo de um ano de negócios normais para as companhias aéreas.

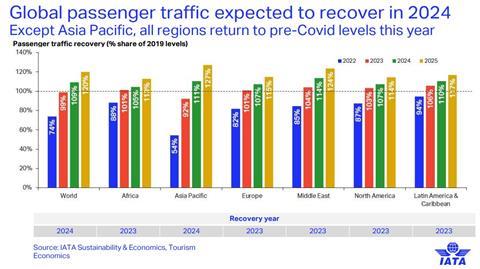

A capacidade e o tráfego na maioria das regiões – com a principal excepção da Ásia-Pacífico – já estão próximos, iguais ou superiores aos níveis pré-pandémicos.

A indústria aérea foi rentável como um todo em 2023 e a IATA prevê uma pequena melhoria no próximo ano.

Mas quais são as tendências mais amplas e as histórias individuais que provavelmente moldarão o setor em 2024?

Qual será o impacto da redução da capacidade?

Embora alguns dos pontos críticos em torno do recrutamento e reciclagem de pessoal tenham se dissipado este ano, o desafio de manter as frotas existentes voando e as entregas recebidas no caminho certo intensificou-se para a maioria das companhias aéreas.

É improvável que isso melhore em 2024. Na verdade, os desafios de capacidade, especialmente para aqueles que enfrentam a perda de mais horas de voo devido a inspeções adicionais de motores em uma série de aeronaves equipadas com turbofan (GTF) da Pratt & Whitney, podem piorar.

Embora grande parte da atenção esteja voltada para quanto tempo levará para resolver a questão do GTF, a crise na capacidade das aeronaves está sendo sentida em todos os níveis. A escassez de peças sobressalentes significa tempos de manutenção mais longos, enquanto os fabricantes de aeronaves ainda têm muito trabalho para aumentar a produção com rapidez suficiente para cumprir os cronogramas de entrega.

Até agora, a maioria das companhias aéreas tinha para onde ir se precisassem de mais capacidade, uma vez que muitas ainda tinham partes da sua frota paralisadas devido à pandemia, mesmo que isso significasse trazer de volta alguns tipos com relutância.

No entanto, para muitos, essa opção está agora esgotada, o que significa que será ainda mais difícil garantir capacidade adicional no próximo ano.

Embora a falta de capacidade possa impedir a capacidade de uma companhia aérea de capitalizar as oportunidades de mercado e reforçar a sua quota, oferece uma vantagem a curto prazo de ajudar a manter elevados os factores de ocupação e os rendimentos. A IATA cita a capacidade limitada como um fator para projetar um quarto ano consecutivo de ganhos no rendimento de passageiros em 2024, embora um aumento mais modesto de 1,8%, e para um aumento adicional na taxa de ocupação de passageiros para corresponder aos máximos de 2019 de 82,6%.

Isto deverá ajudar a impulsionar a rentabilidade das companhias aéreas, mesmo face a custos mais elevados, à medida que as pressões inflacionistas continuam a fazer efeito.

É provável que este ambiente aumente a divisão entre as companhias aéreas fortes e as fracas, uma vez que provavelmente nunca houve melhor altura para ser um operador grande e bem financiado.

Aqueles com grandes frotas existentes têm mais margem para aterrar onde a capacidade não está disponível. Da mesma forma, os operadores com carteiras de encomendas pesadas provavelmente conseguirão reivindicar por que deveriam estar no topo da lista de entregas de fabricantes de aeronaves. Entretanto, o acesso a instalações internas de MRO e de formação deverá facilitar a resolução dos problemas da cadeia de abastecimento e do recrutamento – e, na verdade, oferecer potencialmente um fluxo de lucros diversificado. (Graham Dunn)

Onde as companhias aéreas implantarão sua capacidade?

Desde que as companhias aéreas começaram a restaurar as suas operações após a pandemia, as decisões de rede para muitas têm sido relativamente simples. A combinação de uma escassez de aeronaves disponíveis e de mercados abertos para elas servirem significava que estava bastante claro onde a capacidade seria implantada.

Isso resultou num foco nos mercados domésticos, pelo menos para aqueles que tiveram a sorte de ter um grande mercado interno, bem como em rotas regionais e serviços intercontinentais para mercados como a Europa e os EUA, que foram dos primeiros a levantar as restrições da Covid.

A redução contínua da capacidade das aeronaves significa que isso continuará a acontecer, até certo ponto, em 2024, à medida que as companhias aéreas concentram uma capacidade relativamente escassa nas suas rotas mais lucrativas. É provável que isso faça com que, por exemplo, as companhias aéreas europeias e norte-americanas mantenham um núcleo de capacidade no forte mercado transatlântico.

No entanto, a reabertura relativamente lenta dos países da Ásia-Pacífico devido às restrições de viagens relacionadas com a Covid significa que este mercado ainda está mal servido. Os números da IATA mostram que a Ásia-Pacífico é a única região que não conseguiu atingir os níveis de tráfego pré-pandemia este ano.

Crucialmente, o levantamento das restrições da Covid na China – embora aconteça muito mais rapidamente do que muitos ousavam esperar – é, até agora, mais uma recuperação nas rotas domésticas do que nas internacionais.

Os dados dos cronogramas da Cirium mostram que a capacidade doméstica chinesa em dezembro é 16% superior à do mesmo mês de 2019. Em contraste, a capacidade internacional da China continua a cair mais de um terço e quatro quintos abaixo da capacidade de dezembro de 2019 nas rotas para a América do Norte.

O diretor-geral da IATA, Willie Walsh, afirma: “A recuperação nesse mercado [EUA-China] tem sido particularmente lenta, até porque muitas das companhias aéreas que servem esse mercado têm atrasos na entrega de novas aeronaves de fuselagem larga”.

Isso deixa provavelmente espaço para crescimento, e a IATA prevê um crescimento de tráfego de 13% – o mais elevado de qualquer região – para a Ásia-Pacífico no próximo ano, à medida que finalmente ultrapassa os níveis pré-pandémicos.

“Vemos esta recuperação no mercado da Ásia-Pacífico acelerando à medida que avançamos em 2024”, diz Walsh. “Todos os sinais apontam para a continuação da forte recuperação na Ásia-Pacífico.” (Graham Dunn)

Entrar novamente no dragão? As “Três Grandes” da China preparam-se para recuperação

Após três anos prolongados de perdas provocadas pela pandemia, as três maiores transportadoras da China – Air China , China Eastern Airlines e China Southern Airlines – estão preparadas para uma transição rumo à rentabilidade em 2024.

A China Southern foi a primeira a obter um pequeno lucro nos primeiros nove meses de 2023, enquanto os seus dois compatriotas reduziram significativamente as suas perdas devido a um aumento nas receitas de viagens de passageiros.

Um relatório do HSBC Global Research também prevê que as “Três Grandes” registarão lucros recorde em 2024, com a flexibilização de desafios como restrições de viagens e excesso de capacidade.

Na verdade, não há dúvida de que em 2024, que no calendário do zodíaco chinês é o ano do dragão, os três portadores verão uma mudança na sorte.

No entanto, dada a rapidez com que Pequim abandonou as suas onerosas restrições de “covid zero” – quase um ano mais tarde do que outras economias asiáticas – as “Três Grandes” têm muito que recuperar para recuperar a capacidade internacional. É provável que as companhias aéreas façam da reconstrução da rede um foco principal no novo ano, juntamente com a recalibração da capacidade em todo o sistema.

O que está a seu favor tem sido o aumento mais lento do que o esperado dos voos internacionais para a China, com várias companhias aéreas da Ásia-Pacífico ainda a retomarem totalmente os voos para o país.

E embora as tensões geopolíticas com o Ocidente possam travar a recuperação, especialmente na rede transpacífica, as companhias aéreas encontraram oportunidades em operações para países abrangidos pela iniciativa de infra-estruturas “One Belt, One Road” de Pequim.

O ano do dragão é considerado pelos chineses como auspicioso, e os “Três Grandes” da China irão, de facto, apostar em condições favoráveis para realizarem o seu grande retorno. (Alfred Chua)

Será que 2024 será o momento em que a nova Air India subirá ao palco?

Outro grande mercado da Ásia-Pacífico é a Índia, e grande parte do foco estará no progresso da Tata Sons na restauração da sorte da Air India.

Depois de um 2023 marcado por pedidos épicos de 470 novas aeronaves no show aéreo de Paris, a Air India provavelmente passará 2024 consumando seu casamento com a companhia aérea Tata Sons, Vistara , bem como a integração de unidades de baixo custo Air India Express com AIX Connect. .

Quando a Tata Sons anunciou a consolidação das suas participações aéreas no final de 2022, deu março de 2024 como a data para que as coisas fossem concluídas. Embora o trabalho de fusão continue, a história recente de outras grandes fusões sugere que os executivos-chefes das companhias aéreas não podem receber as bênçãos do governo. Ainda assim, os sinais são de que as coisas estão indo conforme o planejado.

Apoiada pelas finanças e pelo prestígio do grupo Tata, e liderada pelo veterano da indústria Campbell Wilson, a Air India combinada será uma força formidável na Índia e no exterior. O programa de transformação Vihaan.AI de Wilson está constantemente arrastando a Air India para a modernidade e estabelecendo as bases para a integração da Vistara.

Estatísticas da Direção Geral de Aviação Civil da Índia sugerem que no terceiro trimestre de 2023, Air India, Air India Express, AIX Connect (anteriormente AirAsia India) e Vistara desfrutaram de uma participação de mercado doméstico combinada de 26,8%, acima dos 24% ao ano mais cedo.

Embora isso pareça relativamente inexpressivo em comparação com a participação de 63,4% da companhia aérea de baixo custo IndiGo no mercado doméstico, como grupo, a Air India supera as restantes companhias aéreas de baixo custo do país, Akasa Air e SpiceJet .

De forma mais ampla, a consolidação da Air India em 2024 não só definirá o seu futuro, mas constituirá um passo fundamental na evolução do outrora fragmentado mercado aéreo da Índia para um duopólio eficaz. Num mercado sensível aos preços, onde escala significa sobrevivência, o grupo consolidado Air India e a IndiGo definirão o futuro mercado de viagens aéreas da Índia. (Greg Waldron)

Quanto a JetBlue está contando com o negócio da Spirit?

Depois de um ano tumultuado em que a companhia aérea de baixo custo lutou em múltiplas frentes e teve dificuldades operacionais durante o que o executivo-chefe Robin Hayes chamou de “o verão mais excepcionalmente difícil de que me lembro”, a JetBlue Airways gostaria de definir um novo rumo em 2024.

Isso depende em grande parte se a aquisição da Spirit Airlines , há muito procurada pela companhia aérea , por US$ 3,8 bilhões, poderá prosseguir. Após um julgamento de um mês em Boston, no qual os advogados do Departamento de Justiça dos EUA enquadraram o acordo como prejudicial aos viajantes aéreos preocupados com o orçamento, espera-se que um juiz de circuito dos EUA emita uma decisão sobre se o acordo viola as leis antitruste em janeiro.

A transportadora com sede em Nova York tem muito a ver com o negócio.

Depois de ter sua Northeast Alliance (NEA) com a principal transportadora norte-americana American Airlines ordenada a ser dissolvida em um julgamento antitruste federal separado no início de 2023, a JetBlue mudou o foco para sua oferta Spirit, comprometendo-se a entregar slots de decolagem e pouso nas principais regiões da Flórida e Nordeste dos EUA. hubs aeroportuários aos concorrentes para apaziguar os reguladores.

A JetBlue defendeu o acordo como pró-concorrência, argumentando que, na ausência da NEA, não tem outro caminho para um crescimento significativo e para competir com as principais companhias aéreas dos EUA.

A possibilidade de fechar o acordo tem implicações importantes para o futuro da transportadora de baixo custo – e para futuras aquisições em toda a indústria aérea dos EUA. (Howard Hardee)

Irá acontecer a próxima onda de consolidação das companhias aéreas europeias?

Não é apenas nos EUA que todos os olhos estão voltados para a forma como os reguladores irão abordar a consolidação. Na Ásia-Pacífico, a Qantas abandonou a compra da Alliance Aviation após a intervenção dos reguladores da concorrência, enquanto a mudança da Korean Air para a Asiana e da ANA para a Nippon Cargo Airlines enfrentaram atrasos regulamentares. Enquanto isso, na América Latina, soluções draconianas acabaram com o interesse da Avianca na Viva Air.

Mas é provavelmente na Europa que os reguladores estarão mais atentos. Todos os três grandes grupos de operadoras de rede têm acordos em jogo e estarão particularmente atentos, dadas as indicações do novo chefe de concorrência da Comissão Europeia de que a barreira regulatória pode estar prestes a ser elevada.

O IAG , que espera obter aprovação para um acordo reestruturado para a Air Europa até o final do próximo ano, não precisa lembrar dos obstáculos que enfrentou uma mudança anterior para a companhia aérea espanhola – em parte porque considerou o preço dos slots que precisaria para desistir de ser muito alto.

A Air France-KLM também está testando o terreno ao adquirir uma participação minoritária na em dificuldades transportadora escandinava SAS . Seu presidente-executivo, Ben Smith, argumenta que o acordo representa uma “ forma de baixo custo e baixo risco de participar de fusões e aquisições ” e traz um ganho imediato de ver a companhia aérea mudar os campos da aliança da Star Alliance para a SkyTeam – curiosamente, não é algo aparentemente em andamento com A Air Europa apesar da IAG ter este ano assumido uma participação de 20% na companhia aérea.

No entanto, talvez o teste mais claro à visão do regulador sobre a consolidação e à vontade de um adquirente em ceder slots a rivais venha sob a forma da mudança da Lufthansa para a transportadora italiana ITA Airways.

O chefe do Grupo Lufthansa, Carsten Spohr, argumentou inicialmente que a presença relativamente limitada da ITA no mercado italiano - onde nas rotas de curta distância as transportadoras pan-europeias de baixo custo são os maiores intervenientes - significa que a aprovação regulamentar deveria ter sido alcançável até ao final do ano. A realidade parece mais complicada dado que a notificação formal na sequência de conversações com a Comissão sobre prováveis soluções só foi apresentada no final de Novembro.

Os principais grupos aéreos europeus argumentam que precisam de escala para competir com os concorrentes globais – particularmente um sector norte-americano consolidado, que contém agora, de longe, os maiores operadores do mundo.

Em última análise, provavelmente há poucas alternativas à consolidação transfronteiriça na Europa. As grandes operadoras de rede, na sua maioria, já têm posições estabelecidas nos mercados nacionais, pelo que devem olhar para novos países e regiões para uma mudança radical no crescimento. Da mesma forma, a reestruturação pandémica significa que ainda mais governos europeus se encontram como proprietários relutantes de transportadoras nacionais do que antes da Covid.

Consequentemente, há claramente compradores e vendedores de companhias aéreas europeias no mercado. A questão será sobre o preço de fazer tais acordos. Até agora, há poucos indícios de que o comprador ou o regulador estejam prontos para piscar. (Graham Dunn)

A Abra pode chegar ao próximo nível na América Latina?

A consolidação também está em jogo na América Latina, onde o nascente Grupo Abra se prepara para a próxima fase do seu desenvolvimento.

O presidente-executivo da Avianca , Adrain Neuhauser, no próximo ano assumirá as rédeas do Grupo Abra como presidente-executivo, enquanto os membros inaugurais da holding, Avianca e Gol, buscam colher os benefícios de um acordo que promete ser uma resposta ao domínio das grandes companhias aéreas no mercado. o mercado de aviação latino-americano.

A Abra foi formada em maio de 2022, com o objetivo de poder competir melhor com pesos pesados como o gigante LATAM Airlines Group do continente, e transportadoras norte-americanas como Delta Air Lines e American Airlines fazendo incursões no mercado. O empreendimento visa ajudar as companhias aéreas a negociar melhor com vendedores e fornecedores e beneficiar os clientes através de acordos de codeshare e benefícios recíprocos de passageiro frequente em todo o continente.

Abra apresenta uma oportunidade interessante também para investidores, disse Neuhauser à FlightGlobal em novembro. “Você não tem mais todos os ovos na mesma cesta no Brasil, na Colômbia ou na América Central. Você tem um equilíbrio. Alguns países vão bem quando outros vão mal. Algumas moedas vão bem quando outras vão mal. Portanto, ter esse equilíbrio do ponto de vista do portfólio no nível do investidor também tem sido útil.”.

Ele diz que a Abra começará a dar frutos em 2024 com “eventos emocionantes” que farão com que as companhias aéreas “se apoiem agressivamente”.

Os executivos da Gol dizem que já viram os dividendos do acordo. O diretor de estratégia, Mateus Pongeluppi, disse que se trata de uma “máquina de vendas”, observando que a Gol está se beneficiando da forte presença internacional da Avianca.

Numa nota publicada em meados de dezembro, os analistas do Citi afirmam que as transportadoras estão confiantes em “sinergias de receitas, tais como otimização de rotas e potenciais combinações de programas de fidelização, bem como sinergias de custos, tais como potencial aquisição conjunta de motores, pneus de aviões e como, [e] possíveis negociações conjuntas sobre compras de seguros”.

Em outubro de 2023, a transportadora estatal argentina Aerolineas Argentinas assinou um memorando de entendimento com a Abra, e as negociações para adicionar a Sky Airline do Chile ao grupo estão em andamento. (Pilar Wolfsteller)

Como as tensões geopolíticas impactarão a sorte da indústria?

Raramente há anos em que as questões geopolíticas – sejam elas disputas diplomáticas, bolsas isoladas de agitação ou conflitos em grande escala – não sejam um factor para a indústria aérea.

No entanto, as companhias aéreas entram em 2024 com muitas áreas de preocupação, mais notavelmente as consequências contínuas da invasão da Ucrânia pela Rússia em 2022 e o conflito entre Israel e o Hamas, que reacendeu em estado de guerra em Outubro.

Embora haja claramente um impacto contínuo para os operadores directamente envolvidos nestas áreas, para a indústria – desde que a agitação e a perturbação não se espalhem para uma área mais ampla, o principal impacto de tais questões na rede tende a ser o reajuste de curto prazo na capacidade .

Assim, embora as companhias aéreas tenham reportado algum impacto nos seus fundamentos para o quarto trimestre devido ao conflito de Gaza, uma vez transferida a capacidade para outro local, o impacto contínuo para a maioria das companhias aéreas é limitado.

Mesmo para os operadores do Médio Oriente, Walsh da IATA aponta que os dados de tráfego até agora mostram pouco impacto a nível agregado, uma vez que o tráfego aéreo do Médio Oriente ainda está a crescer. “Portanto, embora esteja afetando algumas companhias aéreas individuais, quando olhamos para a região não vemos nenhum impacto perceptível no crescimento do tráfego”, diz ele.

Nomeadamente, as transportadoras internacionais, que suspenderam em grande parte os serviços israelitas em Outubro, já estão a considerar um regresso. As companhias aéreas do Grupo Lufthansa, por exemplo, estão a planear restaurar uma primeira parte dos voos para Tel Aviv a partir de 8 de Janeiro.

A indústria também se habituou agora a alguns dos impactos da invasão da Ucrânia pela Rússia, seja o aumento dos preços dos combustíveis ou o encerramento do espaço aéreo russo a muitas transportadoras.

“Não vejo a abertura do espaço aéreo russo num futuro próximo e as transportadoras da região fizeram planos para o encerramento a longo prazo do espaço aéreo russo”, diz Walsh.

Mas ele acrescenta que a operação de aeronaves modernas mitigou, até certo ponto, a interrupção dos serviços. “Se isso tivesse acontecido há 10 anos, teria tido um impacto muito significativo porque a maioria das aeronaves que voavam naquela época não teria o alcance e a capacidade de carga útil para atender o mercado sem uma parada técnica. Não é o caso hoje, o mercado está sendo atendido.” (Graham Dunn)

A indústria pode avançar com rapidez suficiente em matéria de sustentabilidade?

No ano passado, assistimos a algum progresso no desenvolvimento de combustível de aviação sustentável, incluindo o voo histórico JFK Londres-Nova Iorque da Virgin Atlantic, operado utilizando um Boeing 787-9 com ambos os motores Rolls-Royce Trent 1000 movidos exclusivamente por SAF.

No entanto, permanece a questão de saber se o progresso é suficientemente rápido para satisfazer não só as ambições ambientais da indústria – seja para alguns, vendo os SAF representarem cerca de 10% do combustível até 2030 ou o objetivo mais amplo de operações líquidas zero até 2050 – mas também para acompanhar as expectativas. tanto do público como dos políticos.

Embora a pressão para agir e as frustrações das companhias aéreas com a falta de progresso sejam evidentes em todas as regiões – o presidente-executivo do Grupo LATAM Airlines, Roberto Alvo, em outubro, por exemplo, lamentou que “ nem uma única gota” de SAF esteja sendo produzida na América do Sul – a Europa provavelmente está onde a maior lacuna reside entre as expectativas e a infraestrutura.

No Reino Unido, por exemplo, onde o governo planeia obrigar as companhias aéreas a utilizarem 10% de SAF até 2030, as companhias aéreas afirmaram que não terão outra opção senão procurar importar o novo combustível dos EUA para cumprir tal objectivo. As transportadoras na Europa não são as únicas a lançar olhares invejosos para a abordagem “cenoura” da Lei de Redução Inflacionária da Administração Biden, em vez das políticas “paus” mais punitivas que enfrentam.

Isto é evidente nas propostas de redução da capacidade do aeroporto Schiphol de Amesterdão para ajudar a combater as emissões de ruído – em si um lembrete oportuno de que as questões de sustentabilidade vão muito além das emissões de CO2. Embora o governo holandês tenha eventualmente sido forçado a recuar na redução unilateral das vagas em Schiphol este Verão, resta saber qual será o resultado do processo de “Abordagem Equilibrada” que agora se seguirá.

Da mesma forma, a KLM está entre as companhias aéreas que se viram sob o fogo de grupos de protesto – está em curso um processo judicial nos Países Baixos – no meio de alegações de “branqueamento verde”. Isto ilustra o caminho complicado que as companhias aéreas devem seguir na promoção das suas ações ambientais num clima em que as emissões da aviação continuarão a aumentar durante algum tempo, mesmo que a um ritmo mais lento. (Graham Dunn)

Há espaço para novos modelos de negócios?

Apesar de toda a conversa sobre reconstruir melhor no início da pandemia, há poucos sinais de que a indústria tenha ressurgido de forma diferente.

Certamente, os principais modelos de negócio permanecem essencialmente os mesmos de antes da crise, sendo talvez a mudança mais óbvia o desejo de avançar para novos mercados geográficos.

Algumas start-ups recentes estão a encontrar novas lacunas no mercado, embora em grande parte através da aplicação de um modelo estabelecido em novos mercados. Na verdade, na Europa, a Play Airlines da Islândia está deliberadamente até certo ponto a seguir o caminho inicial trilhado pela Wow Airlines – evitando nesse ponto a expansão excessiva para voos de fuselagem larga que provou a queda desta última.

Embora tenham surgido alguns planos mais esquerdistas, o progresso é até agora limitado. A start-up BermudAir, lançada em setembro com planos de equipar jatos regionais Embraer 175 em configuração totalmente premium, optou dentro de um mês por mudar para uma oferta de classe dupla. A transportadora britânica Global Airlines gerou seu quinhão de manchetes com planos de lançar voos transatlânticos de Londres Gatwick usando um par de Airbus A380, embora não inicie operações até 2024

Nenhum comentário:

Postar um comentário